da report su Global Wealth 2021 di Credit Suisse, pubblicato in questi giorni

Grazie agli interventi attuati da governi e banche centrali per mitigare gli effetti del COVID-19, nel 2020 l’impatto sulla creazione di ricchezza a livello mondiale è stato modesto.

La ricchezza globale totale e quella per adulto sono aumentate rispettivamente del 7,4% e del 6%, con la seconda attestatasi al nuovo livello record di USD 79 952.

Complessivamente, i Paesi maggiormente colpiti dalla pandemia non ne hanno risentito in termini di creazione di ricchezza.

In Italia, il tasso medio di risparmio delle famiglie è stato valutato pari nel 2020 al 17.6% del PIL, rispetto al 10,3% del 2019. Stesso discorso vale per la Spagna, dove la propensione al risparmio è salita al 16,6% del PIL contro 6,3% del 2019.

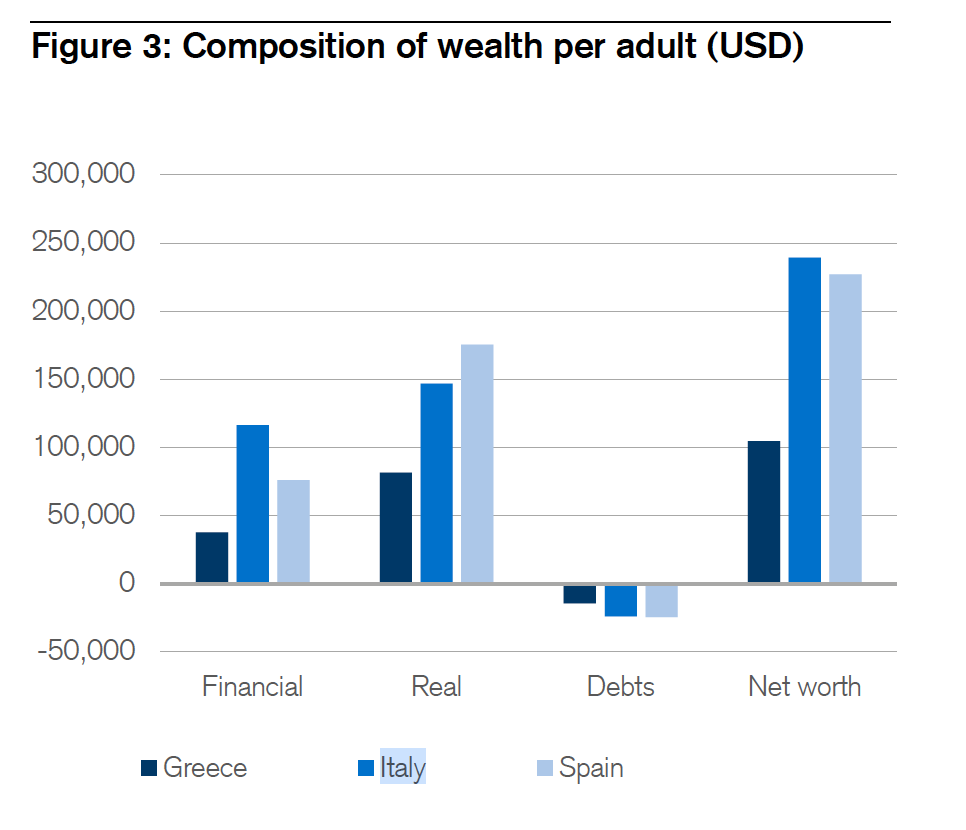

Circa la composizione della ricchezza per adulto, in Italia si valuta che sia intorno a $ 240.000, prevalentemente guidata da asset immobiliari e da asset finanziari. Il livello dell’indebitamento è basso rispetto agli standard internazionali.

Nel primo trimestre del 2020 la pandemia ha avuto un impatto profondo, di breve termine, sui mercati globali.

Il rapporto di Credit Suisse, stima una diminuzione della ricchezza globale totale delle famiglie pari a USD 17 500 miliardi tra gennaio e marzo 2020, equivalente a una flessione del 4,4%. Tale perdita è stata in gran parte recuperata entro la fine di giugno 2020.

Nella seconda metà del 2020 i listini azionari hanno sorprendentemente seguito un trend rialzista, raggiungendo livelli record a fine anno.

Il mercato immobiliare ha a sua volta tratto beneficio dal clima di ottimismo, registrando quotazioni che non si vedevano da molti anni. Il risultato netto è stato un aumento del patrimonio globale delle famiglie nell’anno pari a USD 28 700 miliardi.

Dati principali

Livelli di ricchezza globali nel 2020

Distribuzione della ricchezza 2020

Nel 2020, la diseguaglianza in termini di ricchezza tra gli adulti è andata incontro a un’espansione.

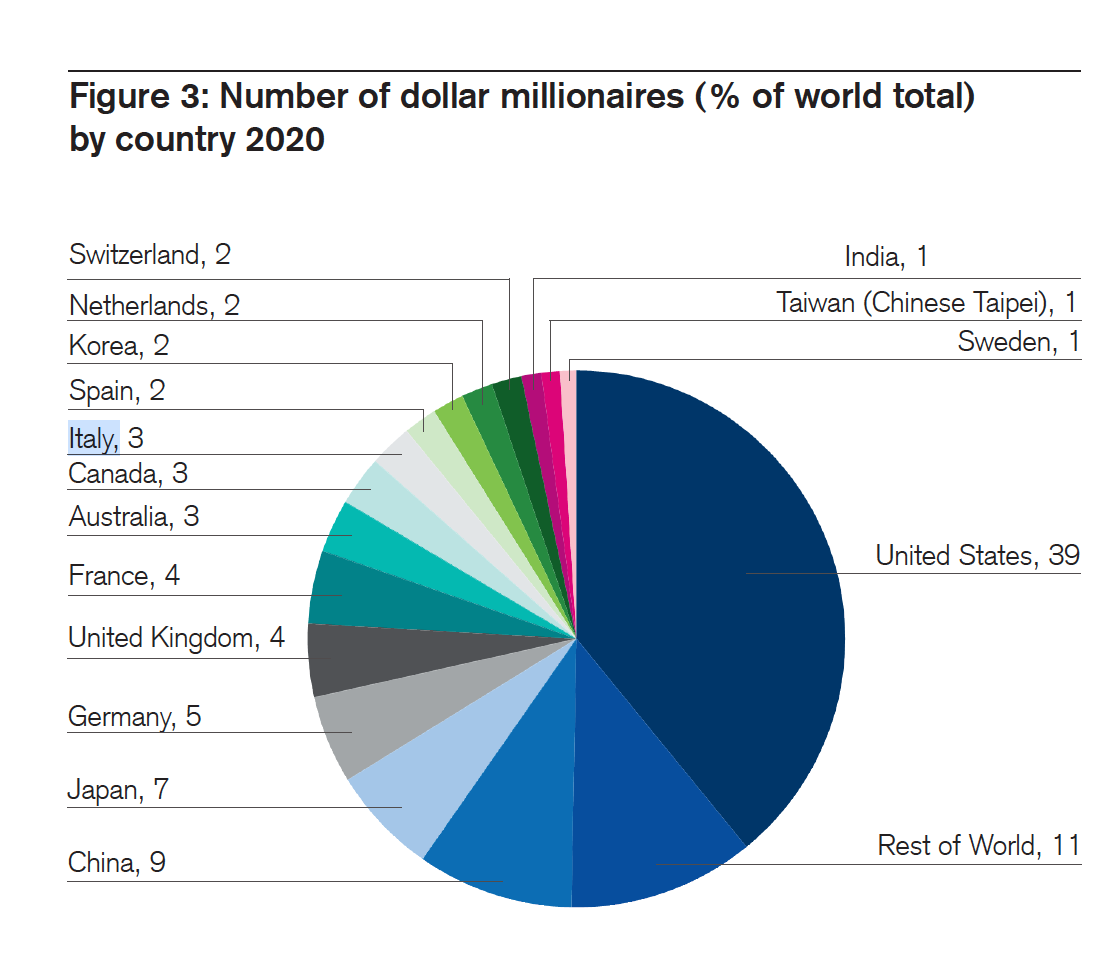

Il numero di milionari a livello mondiale è cresciuto di 5,2 milioni arrivando a 56,1 milioni. Come risultato, oggi per rientrare nell’1% dei più ricchi a livello globale è necessario un patrimonio superiore a USD 1 milione, a fronte di USD 988 103 dell’anno precedente. Il 2020 risulta quindi essere il primo anno nella storia in cui più dell’1% degli adulti a livello globale è milionario, in termini di dollari nominali. Il gruppo degli ultra high net worth (UHNW) è cresciuto addirittura più rapidamente, registrando il 24% di membri in più, il tasso di crescita più alto dal 2003.

L’Italia rappresenta il 3% dei milionari a livello mondiale…

Dal 2000, l’insieme dei privati con un patrimonio nel range USD 10 000 – 100 000 è più che triplicato, passando dai 507 milioni del 2000 agli 1,7 miliardi di metà 2020. Questo dato riflette la crescente prosperità delle economie emergenti, in particolare della Cina, nonché l’espansione del ceto medio nei Paesi in via di sviluppo.

Prospettive per la ricchezza 2020-25

Nei prossimi cinque anni la ricchezza globale registrerà un aumento del 39%, attestandosi a USD 583000 miliardi entro il 2025. Una quota del 42% della crescita sarà ascrivibile ai Paesi a basso e medio reddito, sebbene questi rappresentino solo il 33% dell’attuale ricchezza. La ricchezza per adulto crescerà invece in misura del 31%, superando la soglia di USD 100 000. Escludendo l’inflazione, nei prossimi cinque anni aumenterà sensibilmente anche il numero di milionari fino a sfiorare quota 84 milioni, mentre il numero di UHNWI dovrebbe raggiungere le 344 000 unità.

Anthony Shorrocks, economista e autore del rapporto, spiega: “La pandemia ha avuto un impatto acuto a breve termine sui mercati globali, che è stato però quasi del tutto riassorbito entro la fine di giugno 2020. Come abbiamo previsto lo scorso anno, la ricchezza globale non solo si è mostrata resiliente a fronte delle turbolenze, ma nella seconda metà dell’anno ha registrato un rapido aumento. Nel 2020, la creazione di ricchezza sembra essersi completamente svincolata dalle difficoltà economiche derivanti dal COVID-19. Non fosse stato per la crescita di valore delle attività investite, la ricchezza globale delle famiglie avrebbe potuto diminuire. Nelle fasce a minor reddito, in cui gli investimenti finanziari sono meno comuni, la ricchezza è infatti rimasta invariata, in molti casi addirittura diminuita. Alcuni dei fattori sottostanti potrebbero correggersi autonomamente nel corso del tempo. Ad esempio, prima o poi i tassi d’interesse riprenderanno a salire, e questo metterà un freno alla crescita dei mercati.”

Nannette Hechler-Fayd’herbe, chief investment officer di International Wealth Management e Global Head of Economics & Research, Credit Suisse, commenta: “Abbiamo osservato interventi incisivi da parte di governi e banche centrali volti a organizzare programmi di trasferimento di denaro su larga scala, finalizzati a offrire supporto agli individui e alle imprese più colpite dalla pandemia. La riduzione dei tassi d’interesse ha efficacemente prevenuto una crisi globale generalizzata.

Nonostante la loro efficacia, le misure intraprese hanno avuto costi significativi. Il rapporto debito pubblico/PIL è aumentato di 20 punti percentuale o più in molti Paesi. I generosi trasferimenti di denaro dal settore pubblico ai cittadini ha stabilizzato il reddito disponibile delle famiglie, in alcuni casi addirittura aumentandolo. Abbinato alla riduzione dei consumi, l’aumento del risparmio ha avuto effetti inflattivi sugli investimenti finanziari, riducendo al contempo l’indebitamento. La riduzione dei tassi da parte delle banche centrali ha probabilmente prodotto l’impatto più significativo. Rappresenta una delle cause principali dell’aumento dei corsi azionari e dei prezzi delle abitazioni, che si ripercuote direttamente sulle nostre misurazioni della ricchezza delle famiglie.”