di Alberico Imbriano, head of market research EMFgroup

I primi mesi del 2023 stanno mostrando grande effervescenza sul mercato, con tassi di crescita per la maggior parte degli Operatori, al di sopra delle attese.

Questo fa prevedere, almeno secondo le rilevazioni fatte dalla Attività di Business Intelligence di EMFgroup, un primo semestre positivo per questo settore, dopo un 2022 che è stato un pò a due velocità.

L’anno appena passato è stato infatti per la Cessione del V un anno complesso. Banche, finanziarie e reti distributive hanno dovuto impegnarsi per trovare nuovi equilibri, in seguito alle sorprese inaspettate del rialzo dei tassi e dell’aumento dell’inflazione.

Di seguito alcune evidenze emerse dal report EMFgroup…

La maggioranza dei players monitorati ha investito nella sostenibilità e nella difesa del proprio business dagli “imprevisti” generati del contesto macroeconomico e regolamentare. A questi s’è aggiunta la sempre meno facile gestione delle reti distributive, spesso allettate da nuove offerte di collaborazione da parte di competitors o di nuovi entranti.

Inoltre, i clienti sono sempre più informati e più attenti alle condizioni dell’indebitamento.

Guardando ai numeri dell’osservatorio EMFgroup, per il 2022 l’erogato si è attestato a circa Euro 7,6 mld con una crescita intorno al 5% sul 2021.

Il primo semestre 2022 ha saputo mantenere in crescita il settore a fine dicembre, nonostante il secondo semestre sia stato più sfidante con anche pesanti rallentamenti della produzione.

Il volume di erogato del periodo luglio-dicembre è stato pari a circa Euro 3,2 mld, quasi il 20% in meno di quello registrato nel 2021.

In termini di concentrazione e competitività del mercato, in base al panel EMFgroup, i primi 5 operatori rappresentano circa la metà del business complessivo a fine 2022, dato in linea con quanto riportato a fine dicembre 2021.

L’erogato ai Dipendenti Privati risulta quello con il più alto tasso di crescita, con un trend di crescita costante nell’arco di tutto l’anno: a fine dicembre valeva circa Euro 1,7 mld.

L’erogato ai Dipendenti Privati risulta quello con il più alto tasso di crescita, con un trend di crescita costante nell’arco di tutto l’anno: a fine dicembre valeva circa Euro 1,7 mld.

Il segmento rappresentato dai Dipendenti Pubblici ha avuto nel 2022 un trend sostanzialmente in linea con il 2021: dato che supporta l’opinione condivisa da numerosi player, che reputa questo segmento prossimo alla saturazione. Il business associato ai Pensionati rappresenta circa la metà del business complessivo.

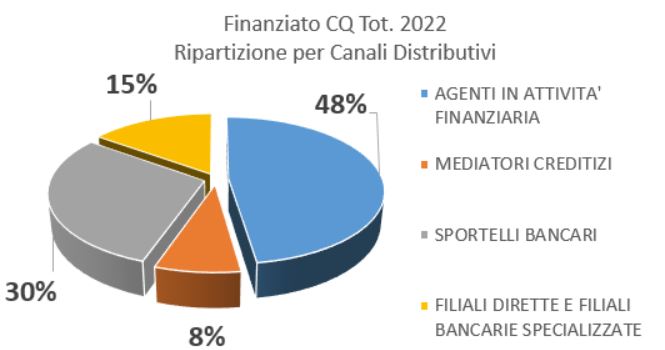

Sotto il profilo delle Reti di intermediazione, il canale Agenziale registra una riduzione della quota di mercato, passata del 53% nel 2021 all’attuale 48%. A crescere è soprattutto la distribuzione allo sportello bancario, che vale circa un terzo del business complessivo e segna un aumento rispetto al 2021 intorno al 15-20%: cifra che conferma come le banche.

La raccolta assicurativa associata al mercato della Cessione del V registra invece nel 2022 in lieve calo rispetto al 2021.

Tra le principali novità che hanno caratterizzato il business assicurativo associato alla Cessione del V 2022 si cita l’ingresso di nuovi operatori come ad esempio Allianz, elipslife e Medianet brokers. Nuovo rilancio per Genertel nel settore.

Come già accennato, il 2023 sembra essere partito bene e questo fa ben sperare in un buon primo semestre.

Si prevede però un mercato ancora “prudente”, in attesa di valutare l’evoluzione legata all’aumento dei tassi.

Il costo del funding e il pricing saranno senza dubbio fra gli argomenti al top della lista per gli operatori fino alla fine dell’anno… assieme alla retention delle reti agenziali…

Per info contattare alberico.imbriano@emfgroup.it