di Piergiorgio Giuliani, vice direttore PLTV

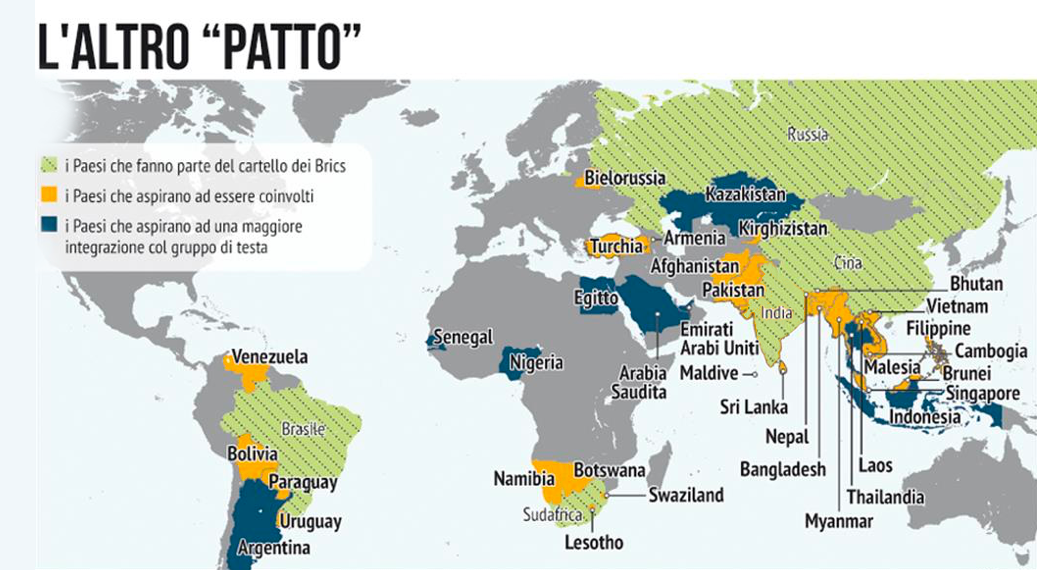

Nell’articolo scorso abbiamo trattato dei paesi BRICS che sono in contrapposizione al blocco Occidentale.

Una contrapposizione che talvolta si manifesta in conflitti armati, ma soprattutto in guerre commerciali e finanziarie.

Dato che i paesi ricchi di materie prime sono stati tenuti ai margini della governance del Fondo Monetario Internazionale, 8 anni fa hanno fondato una loro banca “centrale”: la Nuova Banca di Sviluppo (New Development Bank BRICS – NDB BRICS).

La Nuova Banca di Sviluppo nacque con un capitale iniziale di 50 miliardi di dollari e prevedeva un fondo strategico di capitali di riserva per far fronte a eventuali crisi valutarie e alle pressioni a breve termine sulla liquidità chiamato Accordo sui Fondi di Riserva (Contingent Reserve Arrangement – CRA), con un potenziale di 100 miliardi di dollari. La Cina contribuì al fondo per 41 miliardi, Brasile, India e Russia per un ammontare di 18 a testa e il Sudafrica per 5 miliardi.

Dopo l’invasione della Russia in Ucraina, l’Occidente ha stabilito sanzioni contro Mosca, che vanno dalla parziale disconnessione della Russia dal sistema Swift, alla chiusura dello spazio aereo per le compagnie aeree russe e al blocco delle riserve internazionali della Banca centrale russa.

Una parte consistente della comunità internazionale, però, non ha seguito l’Occidente sulla strada delle sanzioni e continua a sviluppare rapporti con la Russia in tutte le sfere.

Il Venezuela, ad esempio, continua a percorrere la strada del rafforzamento dei rapporti economici e commerciali con la Russia. Le autorità di Mosca e Caracas lavorano per collegare il paese sudamericano al sistema di pagamento russo Mir (per carte di credito), istituito dalla Banca Centrale della Russia nel 2017, come già fatto con altri paesi, tra cui Turchia e Iran.

Esistono, inoltre, altri sistemi di regolamento globale bilaterale o multilaterale per i servizi finanziari transfrontalieri, oltre al MIR, come il sistema cinese Cips. Nel 2021 il Cips ha elaborato circa 80 trilioni di yuan (11,91 trilioni di dollari), con un aumento di oltre il 75% su base annua. Secondo i dati di Swift, ad aprile lo yuan ha mantenuto la sua posizione di quinta valuta più attiva per i pagamenti globali, con una quota del 2,14% del totale.

L’esclusione dal sistema SWIFT ha, quindi, accelerato la costituzione di sistemi di pagamento alternativi (ad esempio SPFS russo, SEPAM Iraniano, CIPS cinese) che lavorano, soprattutto con le valute nazionali, depotenziando il dollaro come moneta di scambio internazionale. Gli scambi fra questi paesi nelle rispettive valute hanno raggiunto quote importanti delle transazioni. Per fare un esempio, la quota del dollaro USA nell’accordo commerciale bilaterale Russia-Cina è scesa da quasi il 90% nel 2015 al 46% nel 2020.

I BRICS, inoltre, sono molto attivi nel sistema delle criptovalute.

Se finora gli Stati Uniti hanno potuto emettere dollari senza che questo si trasferisse in inflazione all’interno del Paese, dato che la moneta veniva accumulata anche dagli altri stati per i loro pagamenti, la diminuzione di richiesta di dollari per i pagamenti di materie prime, petrolio in primis, adesso sta contribuendo all’aumento dell’inflazione negli Stati Uniti, che ha superato l’8%.

Di conseguenza anche l’inflazione in Europa, ed in Italia, sta aumentando vertiginosamente e ce ne accorgiamo tutti i giorni: per difendere il dollaro, gli Stati Uniti ne hanno rafforzato l’utilizzo dell’Europa, con conseguente deprezzamento dell’Euro. Ovviamente non è il solo motivo del deprezzamento: questo si aggiunge all’inasprimento della crisi energetica e all’avversione al rischio che porta gli investitori a puntare sulla valuta americana come asset rifugio.

La terza guerra mondiale si combatte, quindi, anche a livello finanziario. Il dollaro è attualmente la moneta per eccellenza, ma non è stato sempre così: prima di essere scalzata dal dollaro, la valuta dominante era la Sterlina, che a sua volta aveva preso il posto del Fiorino olandese. In questa guerra non dichiarata, ma esistente, di cui i media non parlano, il tentativo di de-dollarizzare parte del mondo è un elemento cruciale.

Per motivi di spazio, quello che nelle intenzioni doveva essere racchiuso in un unico articolo, ho pensato di suddividerlo in varie uscite, dove il presente è il prosieguo dell’articolo della settimana scorsa a cui faranno seguito altri per completare in maniera esaustiva, seppur semplificata, tale argomento.

Tratterò quindi delle politiche sulle materie prime e del loro impatto sull’economia, nonché di quali saranno le conseguenze sull’Europa e sull’economia italiana.

Alla prossima.