Compass pronta ad una nuova stagione di crescita, sostenuta dagli investimenti per il rafforzamento e l’innovazione della piattaforma multicanale:

Compass chiude il semestre con un utile netto di €190m (+38%), il miglior risultato di sempre anche in termini di profittabilità (ROAC@ 35%). La crescita dell’erogato (€3,7mld vs €3,0mld dello scorso anno) e l’ottima qualità dell’attivo hanno permesso di raggiungere un margine operativo record (pari a €280m, superiore ai €254m di dicembre 2020 pre-Covid) confermando il recupero rispetto al rallentamento provocato dalla pandemia. L’eccellente dinamica dei tassi di default e dei recuperi ha consentito una riduzione del costo del rischio a 146bps (177bps nel semestre precedente) e, contestualmente, un aumento degli indici di copertura.

Nel semestre Compass ha ulteriormente rafforzato la propria piattaforma distributiva multicanale, che non solo ha permesso il recupero dei volumi commerciali pre-Covid, ma consentirà di avviare una nuova stagione di crescita. In particolare, dopo 6 nuove aperture nel semestre, la presenza territoriale ha raggiunto le 237 unità, di cui 58 gestite da agenti, cui si aggiungono 50 punti vendita Compass Quinto (specializzati nella commercializzazione della cessione del quinto). Per estendere ulteriormente la copertura territoriale, nel mese di luglio, Compass Link ha avviato la propria attività come Agente in Attività Finanziaria focalizzato sull’offerta di prodotti fuori sede. A dicembre 2021, dopo il primo semestre di reclutamento, la società si avvale di 23 agenti. Prioritario il continuo rafforzamento dei canali digitali che, nel semestre, hanno erogato il 26% dei volumi dei prestiti personali del canale diretto con più dell’80% delle richieste evase in un giorno.

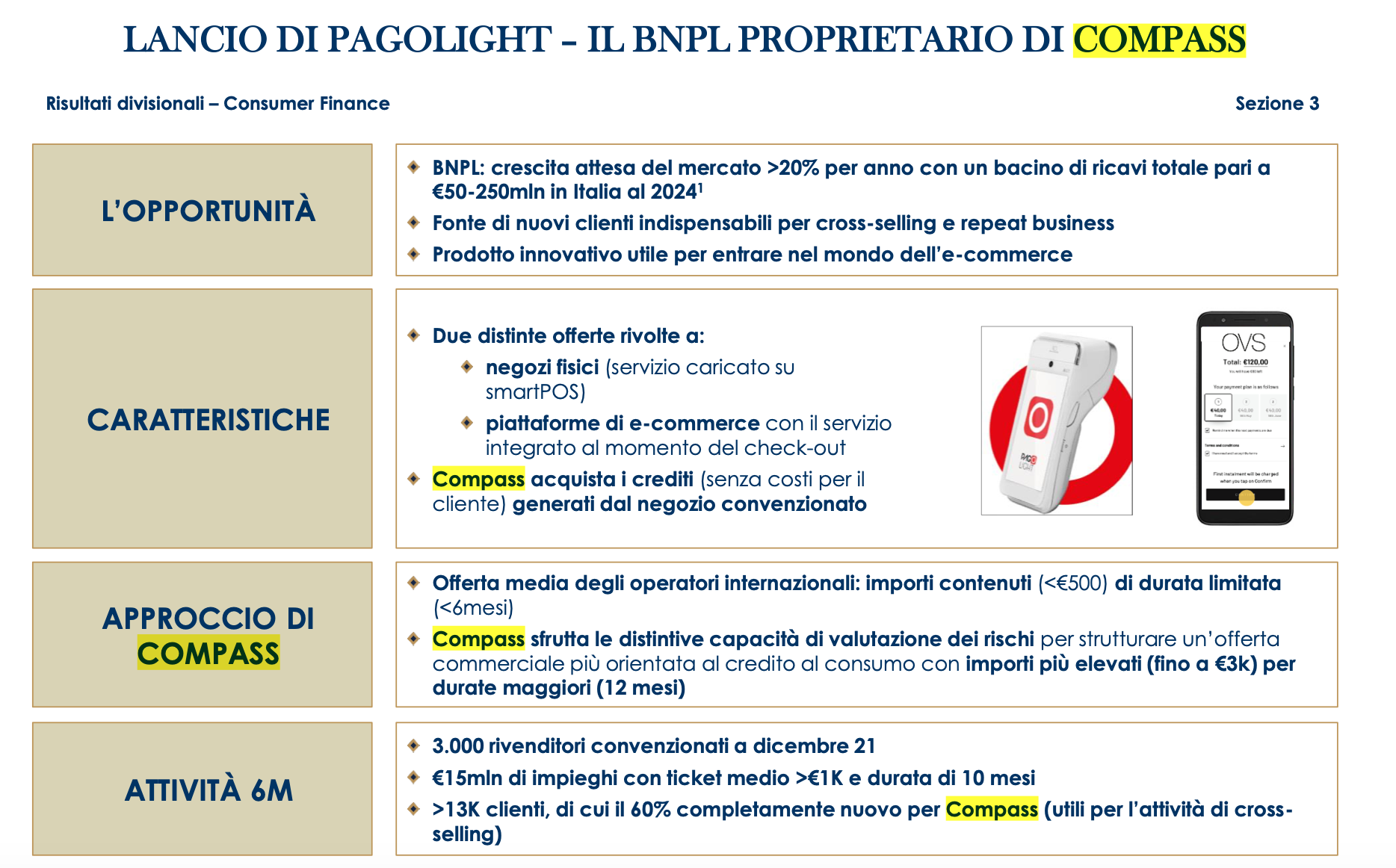

Nel mese di luglio è stata lanciata Pagolight, la nuova piattaforma di BNPL (“Buy Now Pay Later”) di Compass, che nel primo semestre ha convenzionato circa 3.000 esercenti generando crediti per €15m (di cui €5m nel solo mese di dicembre).

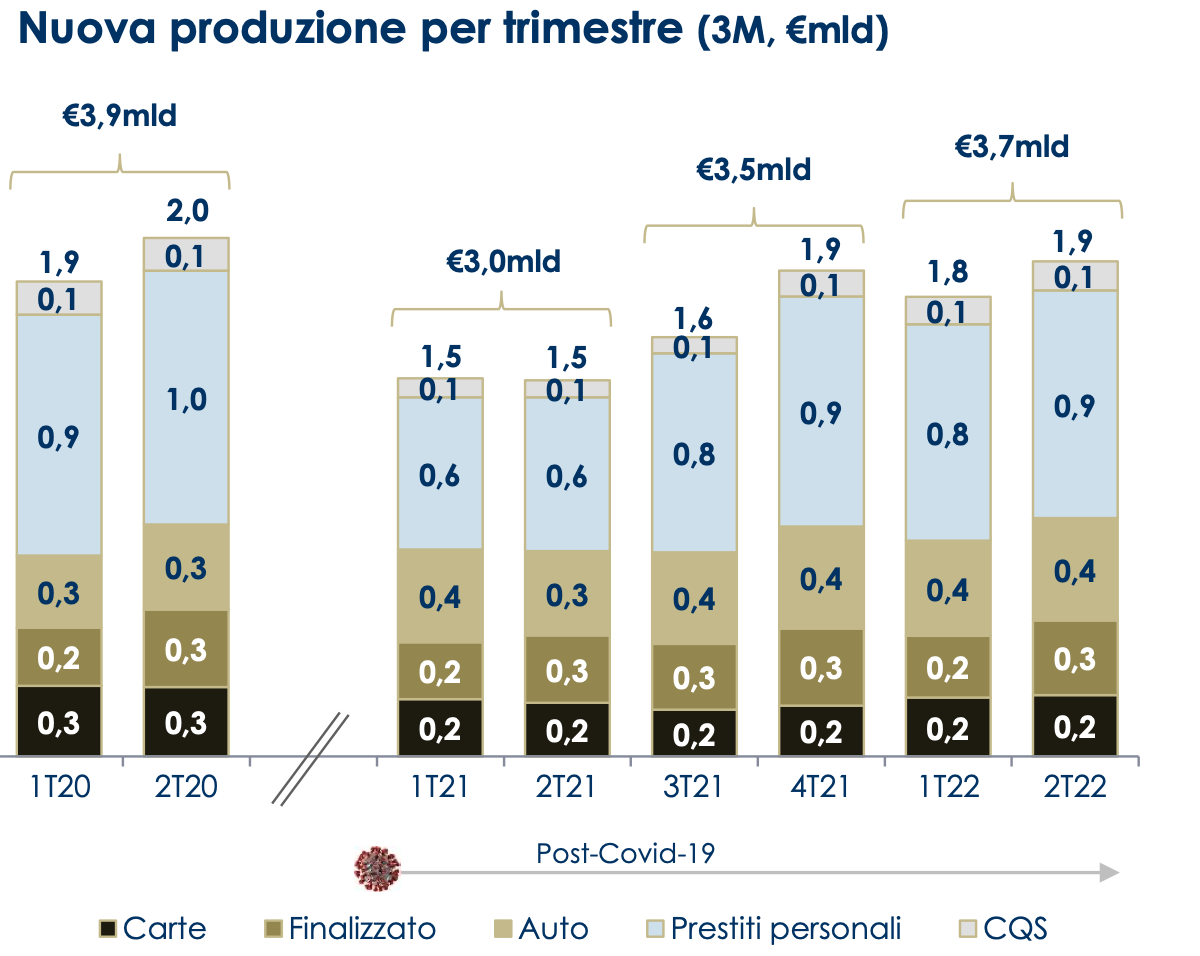

Nei 12 mesi conclusi a dicembre il mercato del credito al consumo registra un aumento del 17% derivante dalla fase di recupero dopo i livelli minimi raggiunti nel 2020 per effetto della pandemia.

Spostando il confronto con il 2019, il mercato registra ancora un ritardo (inferiore al 10%) che si è andato riducendo nel corso dell’anno. Nel corso del 2021 tutti i prodotti hanno registrato una crescita positiva: i prestiti personali segnano un +27% verso il 2020 (ma ancora -15% verso il 2019), auto +18%, finalizzato +15%, CQS +9% (–2% verso il 2019) e carte +12% (-8% verso il 2019).

Nello stesso periodo Compass, grazie all’ampio franchise e alle consolidate capacità di valutazione e apprezzamento del rischio, è cresciuta più del mercato registrando uno sviluppo dell’erogato pari al 32% (ancorché ancora inferiore del 7% rispetto al 2019) trainato dai prestiti personali (+47%), dall’auto (+29%), dal finalizzato (+29%) e dalla CQS (+18%), mentre le carte sono rimaste stabili. La quota di mercato di Compass nel 2021 si attesta al 10%.

Il semestre consuntiva un utile netto di 190,1 milioni (+38% rispetto allo scorso anno). Il positivo andamento degli impieghi, cresciuti raggiungendo 13,3 miliardi (12,9 miliardi lo scorso giugno), ha garantito la crescita del margine di interesse su base semestrale (da 430,4 a 462,2 milioni, superiore anche allo scorso anno) mentre l’ottima evoluzione della rischiosità si è tradotta in una sostanziale riduzione del costo del rischio (146bps contro 222bps lo scorso anno). Infine, la dinamica virtuosa dei costi (Cost/Income da 29,2% a 28,3%), favorita anche dai minori costi di recupero, ha permesso il raggiungimento del ROAC più elevato di sempre (35%). Nel dettaglio:

i ricavi crescono sia su base semestrale (del 7,8% da 486,7 a 524,8 milioni) che annuale (+1,9% da 515,1 milioni) grazie al positivo andamento del margine di interesse, superiore a quello dello scorso anno (462,2 milioni contro 448,4 milioni), solo parzialmente compensato dalla modesta contrazione delle commissioni (da 66,7 a 62,6 milioni) che sconta maggiori retrocessioni a reti terze (connesse alle erogazioni), nonché l’attesa riduzione della componente assicurativa;

i costi di struttura saldano a 148,5 milioni, in calo dell’1,4% rispetto allo scorso anno (150,6 milioni) grazie a minori spese amministrative per effetto del calo dei costi di recupero solo in parte compensati dalla ripresa dell’attività commerciale e dal fisiologico incremento del costo lavoro (+6,9% da 48 a 51,3 milioni)…