Il Consiglio di Amministrazione di Banca Sistema ha approvato i risultati consolidati al 30 settembre 2021, chiusi con un utile netto pari a 14,8 milioni.

Andamento Commerciale

In un mercato caratterizzato da un progressivo miglioramento del sistema produttivo la business line factoring, con volumi (turnover) pari a 2.495 milioni, ha registrato una crescita del 14% a/a, guidata dalla componente dei crediti commerciali, grazie alla diversificazione avviata negli ultimi anni, mentre la componente dei crediti fiscali, come nei precedenti trimestri del 2021, ha registrato una performance più debole dell’anno precedente.

Gli impieghi factoring al 30 settembre 2021 (dato gestionale) si attestano a 1.707 milioni (di cui il 26% in azione legale, 12% se si considera la sola porzione rilevante ai fini del modello di stanziamento degli interessi moratori), sostanzialmente stabile rispetto ai 1.749 milioni al 30 settembre 2020 ed in lieve aumento rispetto al 30 giugno 2021 (1.669 milioni). Il factoring pro soluto, pari al 76%, degli impieghi, include i crediti fiscali (pari al 17% degli impieghi).

Nei primi nove mesi del 2021, il calo degli interessi attivi (69,8 milioni vs 71,6 milioni rispettivamente al 30.9.2021 e al 30.9.2020) è ascrivibile, prevalentemente al minor contributo del factoring, non totalmente compensato dal maggior contributo del credito su pegno e dei finanziamenti con garanzia dello Stato che Banca Sistema offre alla clientela del factoring (gli impieghi sono pari a 131 milioni al 30 settembre 2021) la cui erogazione è iniziata lo scorso anno a seguito dell’introduzione da parte del Governo di misure di supporto all’economia.

Nell’attuale contesto di mercato, gli interessi attivi del business factoring risultano in calo a/a (-11%), con gli interessi di mora in lieve aumento e gli interessi da crediti fiscali in calo come nei precedenti trimestri

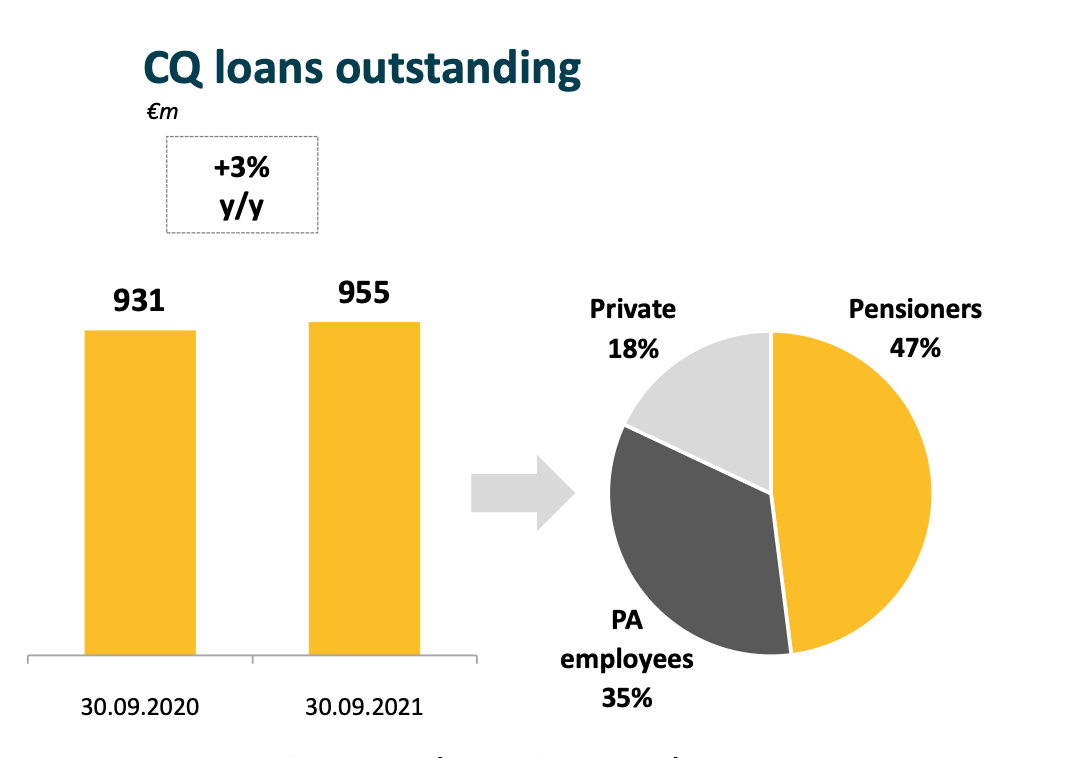

Con riferimento alla business line CQ, il Gruppo ha acquistato/erogato crediti per 194 milioni, in calo rispetto allo scorso anno (230 milioni) e lo stock dei crediti al 30 settembre 2021 ammonta a 955 milioni, in aumento del 3% a/a (931 milioni) e sostanzialmente stabile rispetto al 30 giugno 2021 (959 milioni), nonostante i rimborsi anticipati.

Gli impieghi del credito su pegno si attestano al 30 settembre 2021 a 87,3 milioni, in aumento del 16% a/a (75,0 milioni) e del 5% rispetto al 30 giugno 2021 (82,8 milioni), grazie ai volumi nel terzo trimestre superiori a quelli dei precedenti trimestri.

La raccolta Retail rappresenta il 68% circa del totale (59% al 31 dicembre 2020) ed è costituita da conti correnti e depositi a termine. La componente Retail della raccolta è aumentata anche in valore assoluto rispetto a fine 2020.